Keistimewaan Penjawat Awam Dalam Bab Kuota Had Pembiayaan

PENJAWAT AWAM MESTI BACA DAN TAHU.

Harini nak share apa keistimewaan penjawat awam dalam bab kuota had pembiayaan.

Jom recap. Secara umum, dua rumah pertama layak dapat had pembiayaan sehingga 90%, dan rumah-rumah berikutnya ialah 70%.

Rumah 1 : 90%

Rumah 2 : 90%

Rumah 3 : 70%

Apa pula istimewanya dengan penjawat awam?

Penjawat awam mempunyai kemudahan pembiayaan kerajaan bawah LPPSA. Melalui kemudahan ini, penjawat awam layak dapat had pembiayaan sehingga 100%, tertakluk kepada kelayakan maksimum mengikut jumlah gaji. Ini bermakna, tanpa mengira rumah ke berapa pun, penjawat awam boleh memperolehi had pembiayaan 100%.

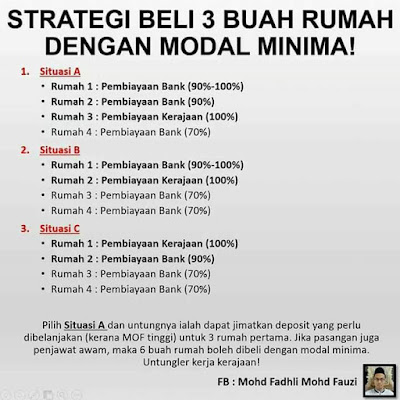

Bagi meminimakan kos tunai bagi membeli 3 rumah pertama, berikut ialah strategi yang boleh diaplikasikan :

Rumah 1 : Pembiayaan bank 90%-100%

Rumah 2 : Pembiayaan bank 90%

Rumah 3 : Pembiayaan kerajaan 100% ⬅ rumah idaman jika nak

Beli dua rumah pertama terus dengan pembiayaan bank. Kalau layak pembiayaan 200K, beli dua rumah berharga 100K. Depo untuk dua rumah ini ialah 20K. Rumah ini sewakan atau salah satunya boleh duduk sendiri. Rujuk status sebelum ini.

Rumah ketiga baru beli yang mahal sikit jika sangat teringin nak rumah idaman. Contohnya jika kelayakan LPPSA ialah 300K dan mahu rumah 300K juga untuk duduk sendiri, sesuai sangatlah sebab pembiayaan 100%, maka jimat kos tunai.

Namun begitu, walaupun had pembiayaan 100%, penjual tetap akan minta deposit 10% juga atau sekurang-kurangnya 3.18% kerana ada kos yang perlu penjual keluarkan dan sebagai cagaran agar pembeli tak batalkan transaksi sesuka hati. Selepas full disbursement barulah penjual akan pulangkan kembali deposit awal. Tetapi berlainan pula bagi projek baru dilancarkan yang hanya meminta tempahan serendah RM 1000.

Selebihnya, rujuk gambar.

Nota : Jika tak mampu kumpul deposit 10% untuk beli rumah pertama dan kedua menggunakan pembiayaan bank atau memang matlamat nak satu rumah sahaja sepanjang hidup, gunakan sahaja pembiayaan LPPSA itu. No hard and fast rule. Sesuaikan dengan kemampuan diri.

Peminjam yang meletak jawatan adalah disyaratkan menyelesaikan pembiayaan sekaligus dan sekiranya gagal, akan dikenakan kadar keuntungan 7% setahun mulai bulan letak jawatan sehingga pembiayaan selesai. Ada beberapa pilihan yang boleh diambil oleh peminjam :

• Refinance dengan bank

• Membuat bayaran sekaligus

• Ambilalih oleh pasangan peminjam (penjawat awam)

• Melalui penjualan harta kepada pihak ketiga

Nota: LPPSA boleh guna untuk 2 kali sahaja. Untuk kali kedua, syaratnya ialah :

1. Baki hutang pinjaman pertama selesai sepenuhnya

2. Kelayakan pinjaman kedua tertakluk kepada ansuran bulanan tidak melebihi 50% daripada gaji hakiki semasa.

Amaun pembiayaan adalah berdasarkan baki kelayakan. Contohnya jika kelayakan 270,000 dan rumah pertama dah guna 100,000, maka untuk kali kedua hanya terhad sehingga 170,000 sahaja.

SHARE kepada penjawat awam yang lain.

ARTIKEL INI ADALAH PERRKONGSIAN DARI

FB Dr Mohd Fadhli Mohd Fauzi

05 Julai 2017

Semak kelayakan pinjaman anda di sini

Perlukan bantuan ejen hartanah berdaftar untuk urusan berkaitan hartanah?

Urusan guaman dan pinjaman juga saya uruskan untuk anda :-)

Hubungi saya di 0189086147 @ wasap.my/60189086147

Harini nak share apa keistimewaan penjawat awam dalam bab kuota had pembiayaan.

Jom recap. Secara umum, dua rumah pertama layak dapat had pembiayaan sehingga 90%, dan rumah-rumah berikutnya ialah 70%.

Rumah 1 : 90%

Rumah 2 : 90%

Rumah 3 : 70%

Apa pula istimewanya dengan penjawat awam?

Penjawat awam mempunyai kemudahan pembiayaan kerajaan bawah LPPSA. Melalui kemudahan ini, penjawat awam layak dapat had pembiayaan sehingga 100%, tertakluk kepada kelayakan maksimum mengikut jumlah gaji. Ini bermakna, tanpa mengira rumah ke berapa pun, penjawat awam boleh memperolehi had pembiayaan 100%.

Bagi meminimakan kos tunai bagi membeli 3 rumah pertama, berikut ialah strategi yang boleh diaplikasikan :

Rumah 1 : Pembiayaan bank 90%-100%

Rumah 2 : Pembiayaan bank 90%

Rumah 3 : Pembiayaan kerajaan 100% ⬅ rumah idaman jika nak

Beli dua rumah pertama terus dengan pembiayaan bank. Kalau layak pembiayaan 200K, beli dua rumah berharga 100K. Depo untuk dua rumah ini ialah 20K. Rumah ini sewakan atau salah satunya boleh duduk sendiri. Rujuk status sebelum ini.

Rumah ketiga baru beli yang mahal sikit jika sangat teringin nak rumah idaman. Contohnya jika kelayakan LPPSA ialah 300K dan mahu rumah 300K juga untuk duduk sendiri, sesuai sangatlah sebab pembiayaan 100%, maka jimat kos tunai.

Namun begitu, walaupun had pembiayaan 100%, penjual tetap akan minta deposit 10% juga atau sekurang-kurangnya 3.18% kerana ada kos yang perlu penjual keluarkan dan sebagai cagaran agar pembeli tak batalkan transaksi sesuka hati. Selepas full disbursement barulah penjual akan pulangkan kembali deposit awal. Tetapi berlainan pula bagi projek baru dilancarkan yang hanya meminta tempahan serendah RM 1000.

Selebihnya, rujuk gambar.

Nota : Jika tak mampu kumpul deposit 10% untuk beli rumah pertama dan kedua menggunakan pembiayaan bank atau memang matlamat nak satu rumah sahaja sepanjang hidup, gunakan sahaja pembiayaan LPPSA itu. No hard and fast rule. Sesuaikan dengan kemampuan diri.

Peminjam yang meletak jawatan adalah disyaratkan menyelesaikan pembiayaan sekaligus dan sekiranya gagal, akan dikenakan kadar keuntungan 7% setahun mulai bulan letak jawatan sehingga pembiayaan selesai. Ada beberapa pilihan yang boleh diambil oleh peminjam :

• Refinance dengan bank

• Membuat bayaran sekaligus

• Ambilalih oleh pasangan peminjam (penjawat awam)

• Melalui penjualan harta kepada pihak ketiga

Nota: LPPSA boleh guna untuk 2 kali sahaja. Untuk kali kedua, syaratnya ialah :

1. Baki hutang pinjaman pertama selesai sepenuhnya

2. Kelayakan pinjaman kedua tertakluk kepada ansuran bulanan tidak melebihi 50% daripada gaji hakiki semasa.

Amaun pembiayaan adalah berdasarkan baki kelayakan. Contohnya jika kelayakan 270,000 dan rumah pertama dah guna 100,000, maka untuk kali kedua hanya terhad sehingga 170,000 sahaja.

SHARE kepada penjawat awam yang lain.

ARTIKEL INI ADALAH PERRKONGSIAN DARI

FB Dr Mohd Fadhli Mohd Fauzi

05 Julai 2017

Semak kelayakan pinjaman anda di sini

Perlukan bantuan ejen hartanah berdaftar untuk urusan berkaitan hartanah?

Urusan guaman dan pinjaman juga saya uruskan untuk anda :-)

Hubungi saya di 0189086147 @ wasap.my/60189086147

Comments

Post a Comment